*24.44.-Capital privado, capital vampiro – MICHAEL ROBERTS

* Nexus (II), capitalismo de vigilancia – BEETHOVEN HERRERA

*Análisis de la economía colombiana actual. Video youtube

*El cambio climático es un problema global: requiere una solución global – MARTIN WOLF

©James Ferguson

©James Ferguson

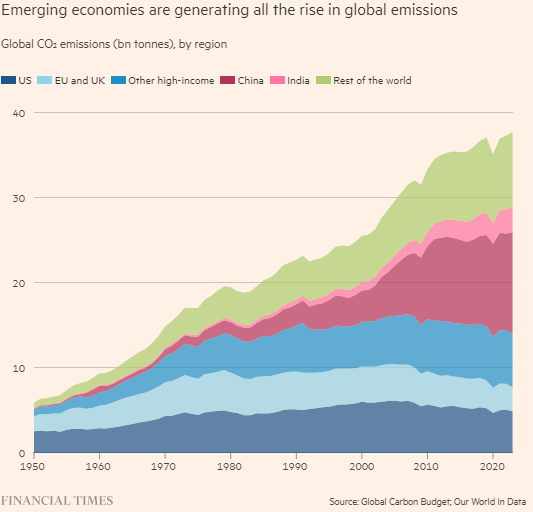

¿El resultado de la COP29 fue un fracaso o un desastre? Sostener que, en cambio, fue un éxito sólo sería razonable si comparáramos el acuerdo con un colapso irrecuperable (lo que, por desgracia, habría sido plausible, dado el regreso de Donald Trump). Pero si uno ignora este débil consuelo, la evaluación tiene que estar entre el fracaso y el desastre: fracaso, porque todavía es posible avanzar, o desastre, porque un buen acuerdo ahora será demasiado tarde.

26 nov 2024.- Es justo que los debates en Bakú se centraran en la cuestión financiera. Casi todo el mundo está de acuerdo en que una financiación a gran escala y barata es una condición necesaria para lograr la necesaria revolución energética limpia en los países emergentes y en desarrollo. Sin ella, las inversiones necesarias no producirán un rendimiento comercial, en gran medida debido al riesgo país. Sin embargo, cuando tratamos de resolver un problema global, que exige una solución global, el riesgo país debería ser irrelevante. Lo que importa son los rendimientos globales y, por lo tanto, los riesgos globales.

Al final, en virtud de un acuerdo alcanzado por casi 200 países, los países ricos dijeron que tomarían la iniciativa y aportarían “al menos” 300.000 millones de dólares en financiación climática para 2035. Un miembro de la delegación india se quejó con razón de que “es una suma insignificante”. De hecho, es demasiado poco, demasiado tarde y todavía demasiado incierto.

Dos grupos de expertos centrados en la necesidad de aumentar la financiación han ofrecido evaluaciones algo diferentes: el primero lo considera un fracaso; el segundo, un desastre.

En el bando de los “fracasados” están Amar Bhattacharya, Vera Songwe y Nicholas Stern, copresidentes del “grupo independiente de expertos de alto nivel sobre financiación climática” (IHLEG, por sus siglas en inglés). “Dan la bienvenida al acuerdo de la COP29… sobre el nuevo objetivo cuantificado colectivo de apoyo financiero para los países en desarrollo”. Añaden que “es importante que se empiece a trabajar de inmediato en la ampliación de la financiación externa… para los países en desarrollo hacia… 1,3 billones de dólares por año para 2035. El compromiso de los países desarrollados de 300.000 millones de dólares por año para 2035… es un avance importante respecto de los niveles actuales, pero se queda muy lejos de los al menos 390.000 millones de dólares por año para 2035… necesarios para cumplir los objetivos del Acuerdo de París” (véase, sobre este tema, su artículo “Raising expectations and accelerating delivery of climate finance”, que se publica este mes).

En el bando del desastre se encuentra un grupo que incluye a Johan Rockström, del Instituto Potsdam para la Investigación sobre la Acción Climática, Alissa Kleinnijenhuis, de Cornell, y Patrick Bolton, del Imperial College (utilizando un artículo de Kleinnijenhuis y Bolton) . Sostienen que el mundo ha llegado a un punto de “emergencia climática”. Las emisiones globales, dicen, deben reducirse en un 7,5 por ciento anual a partir de ahora. Esto exigiría un cambio radical con respecto a las tendencias recientes. Por lo tanto, es “necesario movilizar financiación climática ahora, comenzando a gran escala en 2025, no ‘para 2035’ (o ‘para 2030’, como sugiere el Tercer Informe del IHLEG sobre Financiación Climática”).

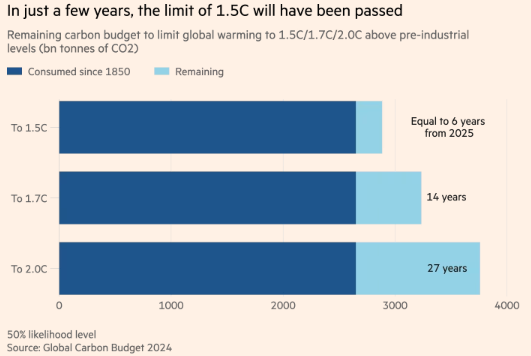

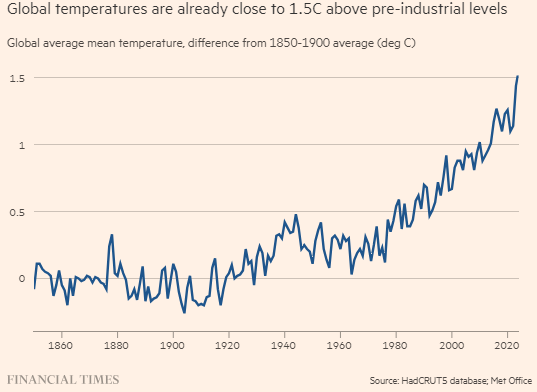

En la base de estas evaluaciones hay diferencias sobre los peligros, los objetivos y las realidades políticas. El punto fundamental del análisis de Rockström et al es la prioridad absoluta de mantener el aumento de la temperatura por debajo de los niveles preindustriales por debajo de 1,5 °C, como se establece en el Acuerdo de París de 2015. Fundamentalmente, sostienen, si superamos este límite, como estamos a punto de hacerlo, corremos el riesgo de cruzar cuatro puntos de inflexión irreversibles: colapso de las capas de hielo de Groenlandia y la Antártida occidental; descongelación abrupta del permafrost; muerte de todos los sistemas de arrecifes de coral tropicales; y colapso de la corriente del mar de Labrador. Todo esto nos colocaría en un mundo nuevo y muy peligroso.

Además, si bien ambos grupos coinciden en la prioridad de la financiación, el IHLEG cuantifica la vía de “emisiones netas cero para 2050” (NZE, por sus siglas en inglés) de la Agencia Internacional de la Energía. Tanto esta vía como la de Kleinnijenhuis y Bolton tienen por objeto limitar el aumento de la temperatura a 1,5 °C. Pero la de la AIE parece ser un poco más indulgente. En consecuencia, la acción en el marco de la NZE parece ser algo menos urgente de lo que exigen Rockström et al.

Por último, hay diferentes puntos de vista sobre las realidades políticas. Nos guste o no, el camino acelerado deseado por Rockström y otros, especialmente los 256.000 millones de dólares en subvenciones anuales sugeridos, no se va a producir ahora. Hay que encontrar una forma de sortear esa limitación. Una vez más, la elección “realista” en Bakú era, como se ha señalado, entre acordar algo inadecuado y luchar por algo mejor en el futuro o aceptar un colapso del proceso.

Sin embargo, la insistencia de Rockström y otros en los peligros también es “realista”. Si nos limitamos a fingir que actuamos, el clima no lo notará. Se está poniendo de moda tratar con desprecio los hallazgos científicos cuando nos resultan incómodos. Pero eso no es más sensato que saltar del tejado de un edificio de diez pisos sin paracaídas y esperar volar.

¿Y ahora qué? El punto principal en el que todos deberíamos estar de acuerdo es que estabilizar el clima mundial es en beneficio de todos los que no quieren vivir en Marte. Permitir que nuestro clima se desestabilice cuando hemos logrado tantos avances en el desarrollo de fuentes de energía alternativas parece una locura. Instalar energía limpia en todo el mundo es en beneficio de todos nosotros. Sin embargo, nuestros mercados de capital no son globales, sino nacionales. Eso es un fracaso del mercado. La solución es que los ciudadanos de los países ricos subsidien el riesgo específico de los países más pobres. Esto requeriría subvenciones (o préstamos “equivalentes a subvenciones”) de unos 256.000 millones de dólares al año, sugieren Rockström et al. Sí, es una suma importante, pero es apenas un poco más de la cuarta parte del presupuesto de defensa de Estados Unidos y el 0,3 por ciento del PIB total de los países de altos ingresos.

Hace tiempo que disfrutamos de nuestra atmósfera como un sumidero gratuito. Ya es hora de que invirtamos en su salud.

https://www.ft.com/content/a0cfcf55-6b4d-4aeb-a3ec-b3db33575047

24.44.-Capital privado, capital vampiro – MICHAEL ROBERTS

A menudo se cita la famosa frase de Marx en El Capital que “El capital es trabajo muerto, que, como un vampiro, solo vive chupando trabajo vivo, y cuanto más vive, más chupa”. Y Engels también usó el símil de “la clase de propietarios vampiros”. En 2019, la senadora estadounidense Elizabeth Warren también usó la imagen para describir cómo, “los fondos de capital privado son como vampiros, desangran a la empresa hasta dejarla exagüe y se marchan enriquecidas incluso cuando la empresa sucumbe”.

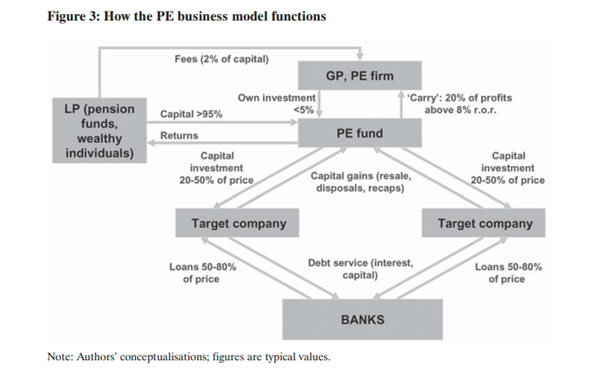

19 nov 2024.- El capital privado (“private equity”), la forma moderna de inversión financiera y su gestión de empresas y su fuerza de trabajo es el epítome de este modelo vampírico. El capital privado domina cada vez más las juntas directivas de pequeñas y grandes empresas. En lugar de invertir en acciones de las empresas que cotizan en las bolsas de valores y que están abiertas a la venta y compra pública, los “inversores institucionales” (bancos, compañías de seguros y fondos de pensiones, etc.) buscan invertir en empresas de “capital privado” que, a su vez, compran, administran y venden empresas. Las instituciones financieras esperan obtener mejores rendimientos a través del capital privado que a través de la compra de acciones en bolsas cotizadas. Y las empresas de capital privado afirman que pueden ofrecer mejores rendimientos.

Las empresas de capital privado son solo eso, privadas. Las empresas de este tipo son creadas por un número (generalmente pequeño) de individuos o, en algunos casos, como una filial de una organización financiera más grande, como un banco. Estas empresas lanzan uno o más fondos de capital privado. Invierten una cantidad relativamente pequeña de su propio capital en el fondo, generalmente menos del 5 % del valor del fondo. Luego buscan recaudar capital. Los inversores, que proporcionan el resto del capital del fondo, se sienten atraídos a comprometer su dinero por la promesa de altos rendimientos.

Los inversores generalmente aceptan comprometer su dinero por un período establecido de alrededor de diez años. Pagan a los propietarios de los fondos una tarifa de gestión (a menudo del 1,5-2% anual). Reciben las ganancias de la empresa objetivo comprada en su reventa e intermitentemente en forma de dividendos y otros pagos. Por encima de una tasa de rendimiento umbral (normalmente del 8 %), los socios de capital privado retienen el 20 % de las ganancias como los llamados “intereses devenidos”.

Del dinero necesario para comprar empresas específicas, solo una proporción (normalmente entre el 20 y el 50%) es proporcionada por el propio fondo de capital privado. El resto se pide prestado a los bancos, utilizando los activos de las empresas como garantía para los préstamos. Esto significa que las empresas objetivo deben producir un flujo de ingresos (más allá de las ganancias) con el que servir esos préstamos. El fondo de capital privado gestiona las empresas objetivo con el objetivo final de una reventa (“salida”), generalmente en tres a cinco años. Por lo tanto, las empresas objetivo deben maximizar el rendimiento para los nuevos propietarios (el fondo de capital privado) durante el período de propiedad del fondo.

Eventualmente, la empresa comprada cotiza (o vuelve a cotizar) en la bolsa de valores o un comprador estratégico (normalmente una empresa del mismo sector o incluso otro fondo de PE) se hace cargo. Así que, aparte de los dividendos por explotar la empresa durante tres años más o menos, se puede vender como ganancia de capital. ¡Al hacerlo, el fondo también cobra a la empresa los honorarios de consultoría y gestión por la venta! Así que este modelo de fondo de capital privado intenta maximizar el valor añadido de la fuerza de trabajo de la empresa, aumenta más la deuda para hacerlo y extrae el máximo rendimiento de las ganancias de los dividendos, al tiempo que reduce los costes de inversión productiva al mínimo.

¿Cuál es el impacto de esta “inversión de vampiros” en los trabajadores y propietarios? Baste un ejemplo. Alrededor del 70 % de los hogares de ancianos en los Estados Unidos tienen fines de lucro. Se fusionan cada vez más en cadenas más grandes, a menudo propiedad de capital privado. La forma básica en que los hogares de ancianos generan flujo de caja, dos de cada tres dólares que gana, es a través de Medicaid. La empresa Manor Care, por ejemplo, tenía 25.000 camas y era la segunda cadena de hogares de ancianos más grande del país en 2017.

En 2011, fue comprado por la firma de capital privado Carlyle Group, que vendió el terreno en el que se encontraban los hogares de ancianos a una empresa que se especializa en ser propietaria de proveedores de atención médica. Antes de esto, los hogares de ancianos normalmente poseían su terreno. Carlyle se embolsó las ganancias de esa venta de terrenos, pagando la deuda en la que había incurrido para adquirir Manor Care en primer lugar. Así que Manor Care tuvo que pagar el alquiler usando sus ingresos de Medicaid, mientras que Carlyle se hizo con las ganancias. Pero con esta nueva carga de alquiler, los márgenes de Manor Care se contrajeron. Carlyle entonces insistió en recortar mano de obra y salarios. La calidad de la atención en los hogares entró en una espiral descendente. Las demandas judiciales de los familiares se precipitaron y, finalmente, Manor Care quebró en 2018.

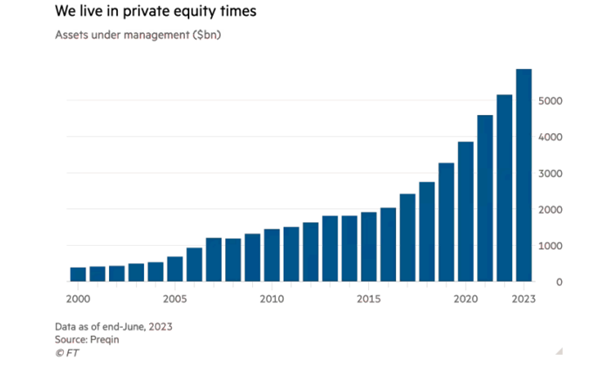

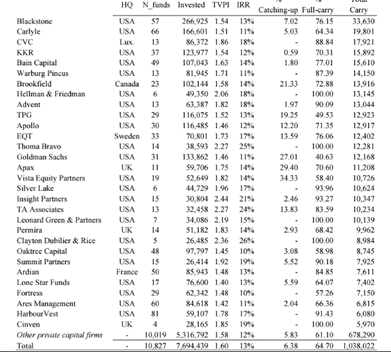

El capital privado ha sido una bonanza para los propietarios de fondos. Como dijo el fundador de un gran fondo cuando comenzó: “Miré la estructura de capital y me di cuenta de los rendimientos que se podían lograr. Me dije a mí mismo: ‘Esta es una mina de oro'”. Desde entonces, la promesa de unos rendimientos irresistibles ha atraído a los planes de pensiones, los legados, las compañías de seguros, los bancos privados y los magnates de los negocios a invertir en fondos de capital privado. Hoy en día, los gigantes del capital privado, como Apollo Global Management, Blackstone y Carlyle Group, controlan alrededor de 8 billones de dólares en activos. Eso es el cuádruple de lo que estas empresas gestionaron en 2012. Hay al menos 18.000 fondos privados en los Estados Unidos, la mayoría de los cuales invierten en empresas de mercado medio y medio bajo. Esa cifra creció en más del 50 por ciento en los últimos cinco años. Los activos de capital privado a nivel mundial han alcanzado ya los 13 mil millones de dólares, según los consultores McKinsey.

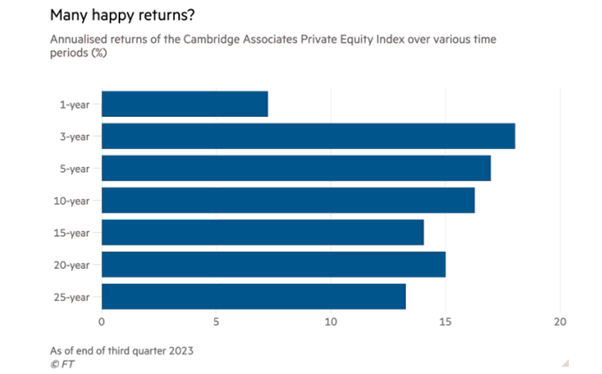

Los inversores institucionales esperan obtener un mejor rendimiento de su dinero de los fondos de capital privado que del mercado de valores. CEM Benchmarking, una empresa canadiense que recopila datos públicos por un valor de 15 billones de dólares de fondos de pensiones, legados y otros fondos soberanos, descubrió que el rendimiento neto anual promedio del capital privado fue 4 puntos porcentuales más alto que el de las acciones públicas durante la última década.

Pero esta ganancia relativa es cuestionada por otras investigaciones. Ludovic Phalippou publicó recientemente un artículo que considera que los rendimientos no son mejores que los de la bolsa. El informe muestra que el fondo de capital privado promedio gana poco más de 1,6 veces el dinero de los inversores en cuatro o cinco años, lo que es comparable a los rendimientos a largo plazo de las acciones estadounidenses. Descubrió que en los últimos años los fondos de capital privado ofrecieron a sus inversores casi el mismo rendimiento que se podía obtener al poner dinero en índices bursátiles generales, pero con costes mucho más altos, que calcula que llegan a 7 puntos porcentuales de rendimiento bruto tanto en tarifas de gestión como de rendimiento. Y ese número no incluye las tarifas adicionales de seguimiento y transacción que a veces cobran las empresas propiedad de los inversores de un fondo de capital privado. Así que Phalippou considera que las únicas personas realmente beneficiadas de la inversión en fondos son los propios magnates del capital privado. Phalippou lo llama “dinero por nada“.

Además, las empresas de capital privado más grandes del mundo han evitado pagar impuestos sobre más de 1 billón de dólares en bonos de incentivo solo desde el año 2000, haciendo pagos en una estructura que las somete a un impuesto mucho más bajo. Los empleados superiores de las empresas de consultoría de capital privado ganan salarios que están sujetos a impuestos sobre la renta estándar, afirma el informe, pero también reciben pagos “condicionados al rendimiento de los fondos que aconsejan: el interés implícito”.

El interés implícito se refiere a la parte de las ganancias obtenidas por los gestores de fondos de capital privado por un acuerdo de inversión que han elaborado. Se grava a través de la tasa del impuesto sobre las ganancias de capital en lugar de la tasa del impuesto sobre la renta, lo que generalmente significa que los propietarios de capital privado pagan un impuesto del 28 % en lugar del 45 %. Es una gran diferencia con respecto a cómo operan las empresas que cotizan en bolsa. “Te muestra el límite superior de lo que los gobiernos podrían recaudar si todos los países del mundo se coordinaran para gravar esa olla”, señala Phalippous en una entrevista, y agregó, “una vez que se entienda de cuánto dinero estamos hablando, es fácil entender por qué el capital privado es el mayor donante a los políticos y las universidades”.

En el Reino Unido, alrededor de 3.140 profesionales de capital privado compartieron pagos de intereses por valor de 3.700 millones de libras esterlinas en 2023, según datos recopilados por el Centro de Análisis Fiscal de la Universidad de Warwick (CenTax). La nueva ministra de finanzas del Reino Unido, Rachel Reeves, antes de asumir el cargo, dijo que: “En lugar de golpear a los trabajadores y a las empresas con aumentos de impuestos, deberíamos distribuir la carga y crear un sistema más justo. Es absurdo que el régimen actual en torno a los intereses implícitos signifique exenciones fiscales para los administradores de fondos con un promedio de 170.000 libras esterlinas por persona… No es correcto que los trabajadores y las empresas comunes se hayan vido afectadas por un impuesto sobre el empleo, mientras que los administradores de fondos de capital privado no tienen que pagar ni un centavo más de sus ingresos, y de hecho se les da una desgravación fiscal por parte de este gobierno, mientras saquean algunos de nuestras compañías más valiosas”. Desde que asumió el cargo, ya no se refiere a los fondos de capital privado como “saqueadores de activos” ni exige impuestos más altos para los fondos.

En resumen, las empresas de capital privado no ofrecen mejores rendimientos a largo plazo que invertir en el mercado de valores. Los rendimientos nominales pueden parecer mayores, pero solo debido a la enorme acumulación de deuda por parte de los fondos. El modelo funciona así con un gran fondo de capital privado, KKR. En una compra de una empresa por 380 millones de dólares, KKR puso solo 1 millón de dólares, ¡el resto fue prestado por la propia empresa para pagar su propia adquisición! El rendimiento se calcula sobre el 1 millón de dólares más intereses del préstamo de 380 millones de dólares, no en relación con el préstamo total.

Luego están los costes reales para los inversores. El capital privado generalmente cobra una tarifa de gestión anual del 2 por ciento basada en el dinero de los inversores comprometidos con el fondo, junto con una participación del 20 por ciento de las ganancias por encima de un umbral de rendimiento previamente acordado, generalmente del 8 por ciento. Esto es un gran lastre en el rendimiento en relación con los costes porcentuales fraccionarios de invertir en acciones cotizadas administradas pasivamente. Otro artículo reciente de Richard Ennis concluyó que “no hay pruebas de la afirmación de que el capital privado ha agregado valor a los rendimientos de los fondos de pensiones en la era posterior al GFC”.

A pesar de que el capital privado insiste en que mejoran las empresas, el último informe de Bain sobre la industria estima que “casi toda la creación de valor” en las empresas propiedad de capital privado entre 2012 y 2022 en realidad proviene del crecimiento de los ingresos y la expansión múltiple. “La expansión del margen apenas se registra”, señaló la consultoría con secamente. Eso significa que las adquiciones por parte de los fondos de capital privado no condujeron a ninguna mejora apreciable de la rentabilidad a través de una mejor inversión y gestión, sino solo al exprimir a la fuerza laboral, apalancar la deuda y luego vender. En el estudio más completo hasta la fecha, encargado por el Foro Económico Mundial, se encontró que la actividad del capital privado resulta en mayores pérdidas de empleo que en los grupos de control que se ajustan a factores como el tamaño y el sector de la empresa.

Las empresas de las que el capital privado se hace cargo se negocian rápidamente y generalmente se gestionan para obtener el máximo beneficio a corto plazo. Esto puede significar cortar muchos de los elementos que hacen que un negocio sea fuerte para trabajadores y clientes: un fondo de pensiones sólido, una gran cantidad de edificios en propiedad sin deudas, términos generosos para los empleados y suficiente personal para garantizar una buena experiencia del cliente. Un estudio de las universidades de Harvard y Chicago mostró que, en promedio, durante los primeros dos años de ser propietario de una empresa, los gerentes de capital privado redujeron uno de cada siete empleados, redujeron los salarios y aumentaron los precios en un proceso que los financieros llaman “expansión de margen”. El senador Warren dice: “Washington ha mirado hacia otro lado mientras las empresas de capital privado se hacen cargo de las empresas, las cargan de deuda, las despojan de su riqueza y se van sin responsabilidades, dejando a los trabajadores, los consumidores y comunidades enteras a recoger los pedazos”.

Los trabajadores pierden, los inversores obtienen pocas ganancias. Solo las empresas de capital privado ganan más. El magnate de fondos de riesgo Cooperman concluye que los fondos de capital privado son cada vez más un esquema Ponzi: “Lo que ves es que la gran mayoría de los acuerdos se están haciendo actualmente entre empresas de capital privado. Una empresa de capital privado venderá a otra que estará feliz de pagar un alto precio, ya que han atraído a muchos inversores. La mayor parte de las ofertas son así. Creo que el capital privado es una estafa. Están recibiendo tarifas muy suculentas por sentarse en tu dinero”.

Sin embargo, los vampiros del capital privado siguen siendo omnipresentes y chupan aún más sangre de plusvalía. El grupo de capital privado Blackstone ahora tiene más de un billón de dólares en activos bajo gestión y emplea a alrededor de medio millón de personas en todo el mundo. De las 20 principales empresas de capital privado, 17 son de Estados Unidos.

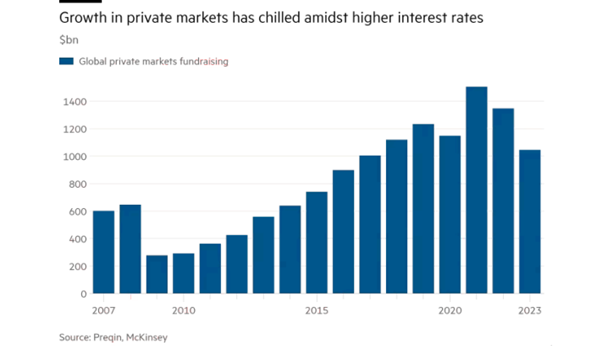

El auge en los mercados privados desde la crisis financiera de 2007-2009 ha sido enorme, confiando principalmente en tasas de interés muy bajas para acumular deuda con las empresas compradas. Después de que los bancos centrales de todo el mundo redujeran las tasas de interés a casi cero en respuesta a la crisis financiera de 2008-009, el capital privado se embarcó en su auge más largo y poderoso. En 2021, se alcanzó el cenit del mercado, un récord de 1,2 billones de dólares en acuerdos, según datos de PitchBook.

Las crisis económicas proporcionan sangre fresca a estos vampiros mientras las pequeñas empresas luchan en las recesiones. En la crisis de 2008-9 y en la crisis de la pandemia, las empresas de capital privado anunciaron “acercamientos” a más del doble de empresas que cotizan en bolsa de lo que habían hecho anteriormente. Y la empresa de capital privado Bain Capital, cuyo socio gerente es John Connaughton, comentó: “Uno de los períodos más productivos para nosotros fue después de la crisis financiera mundial”.

Pero una serie de rápidos aumentos de las tasas de interés desde 2022 ha secado gran parte de la sangre fresca que necesitan los fondos de capital privado vampiros y muchas empresas respaldadas por capital privado están cargadas de grandes deudas y se enfrentan a costes de intereses mucho más altos. Las tasas de incumplimiento están aumentando y los prestamistas están tomando cada vez más el control de las empresas acreedoras a expensas de los propietarios de acciones.

En los últimos meses, KKR, Bain Capital, Carlyle y Goldman Sachs han perdido el control de varios negocios que respaldaron. Brian Payne, analista de acuerdos de capital privado en BCA Research, dice: “El riesgo de pérdida de capital es mayor que nunca, incluso cuando se vuelve a las fórmulas de 2007 o 2008. Cuanto más tiempo persista el entorno de tasas más alta, mayor será el riesgo de pérdida de capital”.

Los vehículos de extracción de capital privado suelen tener una vida de siete a 10 años. Por lo tanto, las consecuencias podrían durar varios años a medida que los fondos luchan por recaudar fondos sucesores, si no pueden persuadir a sus inversores existentes para que vuelvan a participar. Menos dinero recaudado conducirá a menores ingresos por honorarios. Algunos fondos pueden decidir simplemente tirar la toalla y abandonar.

Mientras tanto, los vampiros de capital privado han infectado a franjas enteras de empresas con deuda. Una encuesta reciente de Gartner encontró que el 24 % de las empresas de pequeña y mediana capitalización tienen deudas mucho mayores que sus ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA). El treinta y siete por ciento de las empresas de pequeña, mediana y gran capitalización dicen que los pagos de intereses representan más de una quinta parte de su flujo de caja. Además, el número de empresas que admiten pagos de deuda insatisfechos aumentó un 80 % de 2022 a 2023.

En las últimas dos décadas, los vampiros del capital privado se han atiborrado de las ganancias de la mano de obra en las empresas que han explotado, mientras evitan compartir esas ganancias con sus inversores o con los gobiernos a través de impuestos. Se involucran en varias formas de “ingeniería financiera” para aumentar sus ganancias. Y al hacerlo, se han aprovechado de sectores clave de la economía dejando una enorme deuda, a expensas de la inversión productiva. Ahora el aumento de los costes de servicio de la deuda se está sumando al riesgo de una gran crisis financiera, siendo como una estaca en el corazón para muchos de estos vampiros.

https://www.sinpermiso.info/textos/capital-privado-capital-vampiro

24.44.-Nexus (II), capitalismo de vigilancia – BEETHOVEN HERRERA

Según Harari, está cayendo un Telón de Silicio que podría separar a los humanos de nuestros jefes supremos algorítmicos e ininteligibles.

En este libro Harari sostiene que toda nuestra información se almacena en la IA, que es capaz de identificar nuestros datos y ello permite la continua vigilancia sobre ciudadanos, empleados y empleadores, vehículos y dueños, creando así el capitalismo de la vigilancia.

25 nov 2024.- Por ello la IA tiene profundos impactos en los sistemas de gobierno y a diferencia de los emperadores romanos que podían ejecutar a cualquiera que los desafiara, carecían de los medios técnicos para controlar completamente la vida de todos sus súbditos. A diferencia de Nerón y Stalin usaron tecnologías modernas para hacer el seguimiento a toda la población e imponer castigos para mantener un control efectivo.

¡Por eso en el siglo XX el poder político se desplazaba desde los militares, hacia la policía secreta!

Recuerda el autor que la Agencia Nacional de Seguridad (NSA) de EE. UU. desarrolló en 2014-2015 el sistema Skynet aplicando la inteligencia artificial al análisis de metadatos de comunicaciones y desplazamientos en teléfonos móviles para etiquetar a personas como sospechosas de terrorismo. Se aplicó a 55 millones de personas en Pakistán, siguiendo sus patrones de uso de teléfono y viajes para predecir quién podría ser un terrorista. Dicha práctica fue controvertida porque, como dijera un exdirector de la CIA: “Estamos matando gente sobre la base de metadatos”.

Pese al informe de inspectores internacionales que demostraban lo contrario, la administración Bush convenció a la mayoría del Congreso y a los votantes estadounidenses de que Irak poseía armas de destrucción masiva para justificar la invasión en 2003. Antes de morir, el exsecretario de Estado, Colin Powel pidió perdón por haber mentido al respecto en la Asamblea de las Naciones Unidas, pero la herencia de esa falsedad fue el Estado Islámico.

El texto de Harari examina cómo las tecnologías que ayudaron a expandir la democracia también permitieron la consolidación de regímenes totalitarios que usaron la radio y el teléfono para difundir propaganda y recibir en tiempo real información captada por millones de espías.

Así establecieron un control masivo de la población.

Como concluye Juan Manuel Martínez, los humanos tendremos que lidiar con creadores de mitos digitales y con burócratas digitales, y la división principal podría no darse entonces entre democracias y regímenes totalitarios, sino entre seres humanos y agentes no humanos.

El autor sostiene que la competición entre EE. UU., China usando la IA, podría desembocar en una guerra económica, militar y cibernética, aunque menos visible que la guerra nuclear, más peligrosa. Las ciberarmas, más versátiles y difíciles de rastrear, podrían llevar a ataques invisibles y complicar las represalias, además al no conocerse el poder real de estas ciberarmas no funciona la doctrina de la destrucción mutua asegurada, que ha evitado guerras nucleares hasta ahora. Según Harari, está cayendo un Telón de Silicio que podría separar a los humanos de nuestros jefes supremos algorítmicos e ininteligibles.

https://www.portafolio.co/opinion/analisis/nexus-ii-capitalismo-de-vigilancia-618149

24.44.-Análisis de la economía colombiana actual. Video youtube

https://www.youtube.com/watch?v=R7LxVRMayxQ

|

Análisis de la economía colombiana actual.

Análisis de la economía colombiana actual En este video exploramos los aspectos más relevantes de la economía colombiana en el contexto actual. Analizamos las principales cifras económicas, las tendencias del mercado, el impacto de las políticas gubernamentales y los desafíos que enfrenta el país. ¿Qué sectores están liderando el … |